这是融创中国“出险”后的第二份年报。

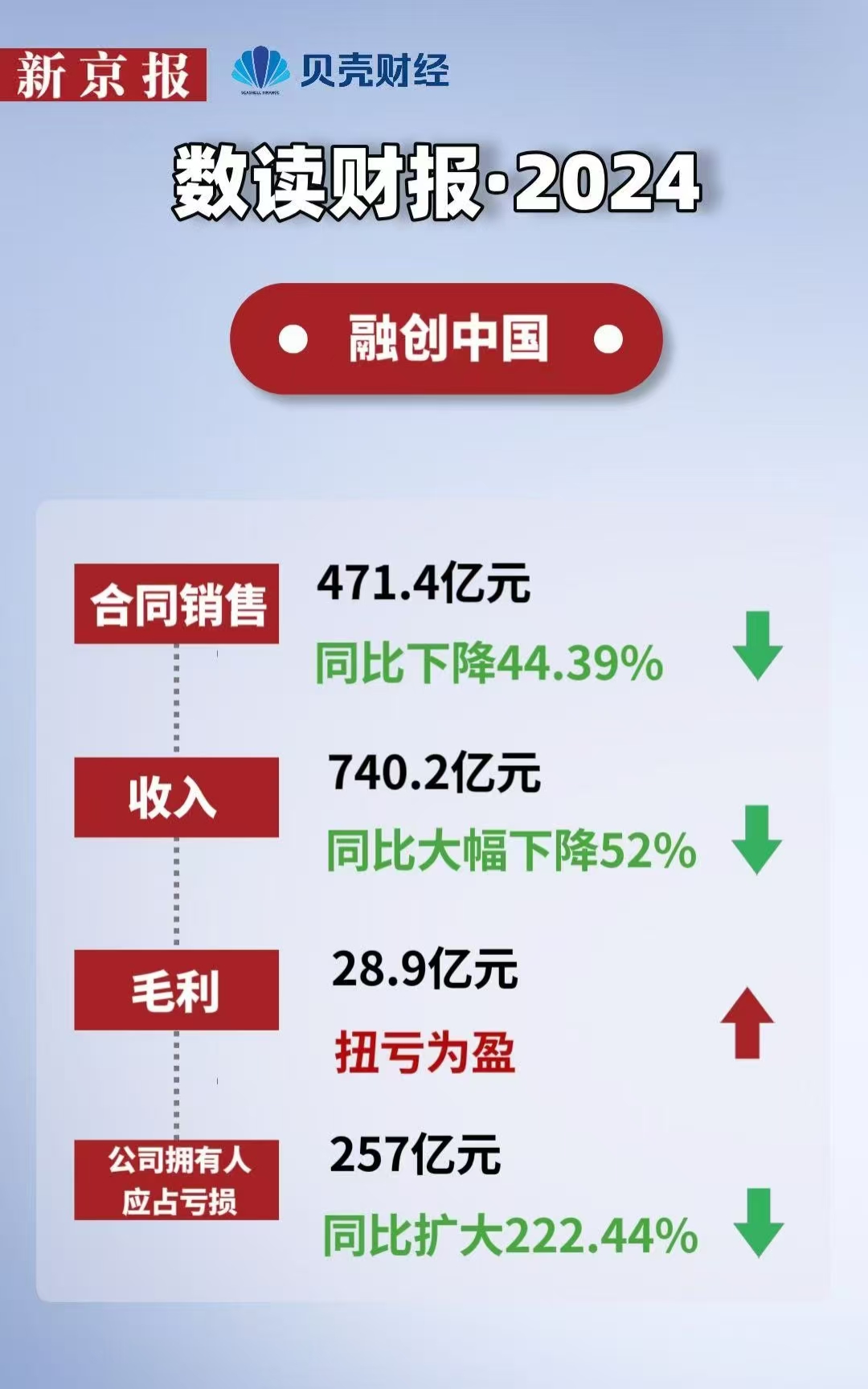

2024年年报数据显示,融创中国2024年收入约为740.2亿元,同比大幅下降52%;毛利由2023年的亏损25亿元转为盈利28.9亿元;但公司拥有人应占亏损却从2023年的79.7亿元扩大至257亿元。

从2022年9月“出险”至今,在多番自救下,融创在2024年终于有了28.9亿元的毛利,但亏损却拉大到257亿元。从债务重组来看,其境内债重组已获得全部债券持有人的通过,而境外债“进一步,退一步”,又回到了重组的原点。

随着房地产行业的回暖,今年,融创中国能够真正“上岸”吗?

制图/寇德娜

毛利28.9亿,股东应占亏损扩大至257亿元

2024年,融创中国实现收入740.2亿元,同比减少52%。

对于收入减半的原因,融创在年报中称,主要由于物业销售收入下降所致。近年来房地产行业持续下行,销售市场整体大幅收缩,且若干房地产企业陆续出现的债务问题导致购房者对于期房信心不足,进一步加剧了新房销售的困难。融创现处于集中资源解决保交房工作及债务问题的阶段,新增销售规模收缩及外部融资渠道收窄等情况带来的流动性压力,对已售物业项目的交付进度及新项目的开发及推售节奏产生阶段性制约,2024年度交付面积较上年减少,导致公司销售收入较上年有较大幅度的下降。

值得一提的是,尽管在房地产开发业务上尚未恢复,但2024年融创中国在文旅、物管方面的收入有了明显改善,分别实现营收52.1亿元和69.7亿元,两大板块占比较2023年的8.1%提升至16.3%。

从盈利方面来看,融创中国的毛利从2023年亏损25亿元转为2024年盈利28.9亿元,在地产行业调整之际能够扭亏为盈,实属不易。同期,其毛利率约为3.9%,而2023年的毛利率约-1.6%。

融创中国表示,毛利的增长主要由于2024年物业销售收入结转的高毛利项目占比提高,以及计提的物业减值拨备同比有所减少。

从财报可以看出,由于2023年销售成本高企吞噬了利润,而2024年销售成本得以控制使得毛利扭亏为盈。

但是,2024年,融创中国公司拥有人应占亏损却从2023年的79.7亿元扩大至257亿元。对于亏损大幅增加的原因,融创中国称主要是因为2024年录得境外债务重组收益,若2024年和2023年均剔除债务重组收益的影响,2024年亏损会有所减少。

截至2024年末,融创中国的现金余额约197.5亿元,而2023年时金额约246.2亿元。具体来看,去年融创中国的“活水”包括:获得保交楼转向借款审批金额218亿元,获得银行配套融资104亿元,白名单项目融资审批金额23亿元;通过引入资产管理公司合作开发项目获得资金61亿元。此外,去年,融创还通过境外资本市场配售股份募集资金11.92亿港元主要支持境内债的落地。

从2024年这份年报可以看出,融创毛利有改善,但因受困于境外债重组亏损拉大,也就是说,如今,融创中国是否能够“上岸”、遏制住亏损局面,极大程度取决于境外债重组的进展。

境外债务重组的“最后通牒”

从债务重组来看,融资宏观境内债已获得全部债券持有人的通过,而境外债正在进行二次全面重组。

因为此前融创已经宣称过其为“行业首家完成境内外债务重组所有流程的大型房企”,如今,境外债遇阻启动二次重组,市场信心无疑受到冲击,若今年境外债重组能够顺利快速地推进,融创的困局尚且能迎刃而解,如果搁置不前,销售端和资本端都有可能受到二次影响。

所以,融创中国又到了最后的关键时刻。对此,融创中国主席孙宏斌在报告中表示,2025年将全力以赴在各方支持下完成交付任务和境内公开市场债务风险的化解,争取境外债务风险化解取得实质性关键进展。同时,以每一个项目权益净资产的提升为日常管理基本目标,稳步推进项目债务风险化解和资产盘活,为集团未来逐步回到健康发展的轨道上奠定基础。

还需要关注的是,随着三年的保交楼攻坚战接近尾声,“保交楼”专项借款以及配套融资不会一直持续成为融创续命的“稻草”,所以,融创中国还需要自身“补血”,渡过危机。

从融创中国目前的操作来看,孙宏斌依靠核心项目上引入新增资金来盘活,比如,从2024年以来,已经为重庆湾、北京融创壹号院、武汉桃花源等项目引入新增资金。

孙宏斌也表示:“2025年,公司将继续加大力度推动与资产管理公司等能提供增量资金的金融机构的合作,进一步化解项目债务风险和盘活优质项目,从而支持集团运营的逐步恢复。”

新京报贝壳财经记者 徐倩

编辑 杨娟娟 校对 柳宝庆