两大支柱业务纸巾与卫生巾同时“失守”,恒安国际去年的成绩单不尽如人意。恒安国际集团有限公司(以下简称“恒安国际”)近日发布的2024年财报显示,报告期内,恒安国际实现营收226.69亿元,同比下滑4.6%;净利润较上年同期减少17.9%至22.99亿元。

纸巾业务由盈转亏,卫生巾销售收入下滑8.1%

官网信息显示,恒安国际成立于1985年,是国内较早生产卫生巾的企业;1996年推出“安儿乐”婴儿纸尿裤业务;1997年进军生活用纸行业;1998年12月在香港联交所上市,目前已发展成为国内生活用纸和妇幼卫生用品龙头企业,旗下主要拥有纸巾、卫生巾、一次性纸尿裤三大核心业务板块,涵盖七度空间、心相印、安儿乐等品牌。

图/恒安国际业绩公告截图

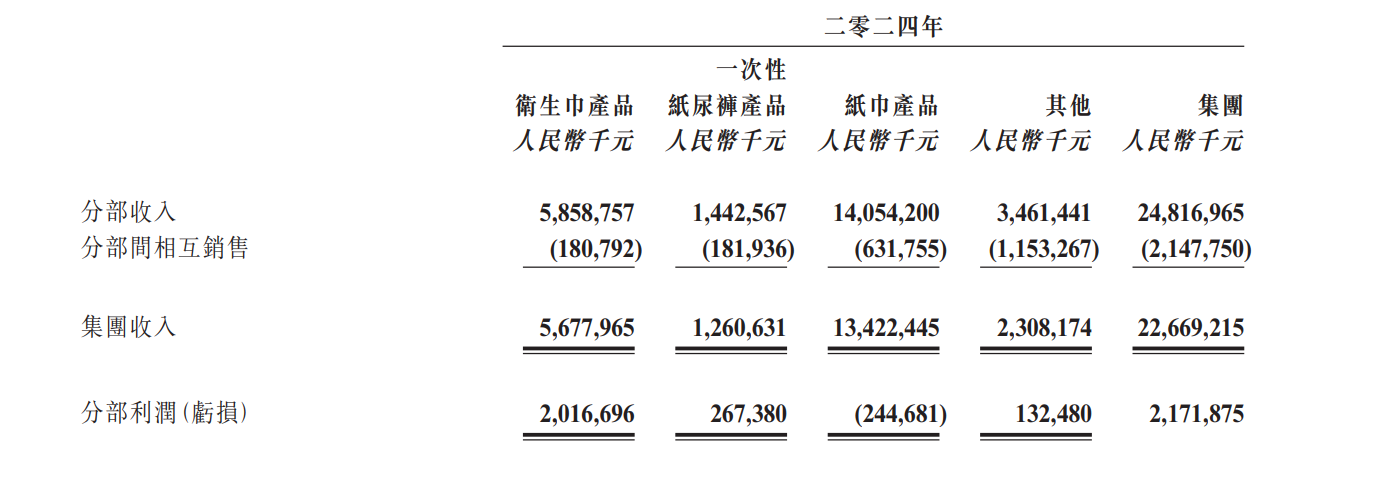

分业务来看,纸巾是恒安国际旗下第一大盈利业务,2024年实现收入134.22亿元,较上年同期下跌约2.4%;在公司整体收入中的占比约59.2%;分部利润亏损2.45亿元,上年同期盈利约2.44亿元,同比由盈转亏。

对此,恒安国际表示,报告期内,国内品牌激烈的“价格战”导致行业销售下滑,得益于集团的“价值竞争”策略,高端纸巾销售占比有所提升,纸巾产品销量录得低单位数增长,不过,“因促销费用增加超过10%及原纸销售于年内显著下跌超过26%”,其纸巾业务销售收入录得同比下跌。

与此同时,受原材料价格波动及促销费用增加的影响,恒安国际纸巾业务的毛利承压。据披露,纸巾原材料木浆的价格于2024年第二季度上涨、第三季度回落,但木浆价格的三个月滞后及促销费用增加导致第三季度木浆库存成本上升,2024年纸巾产品毛利率由上年同期的21.7%降至18.9%。

再看恒安国际另一大营收支柱卫生巾业务,由于“国内卫生巾市场竞争日趋激烈,国内外品牌均降价促销以拓展市场,导致销售受到一定影响”,2024年集团卫生巾业务销售收入同比下滑8.1%至56.78亿元,在集团整体收入中的占比由上年同期的26%降低至25%,毛利率稳定在约63.7%。

与纸巾和卫生巾相比,该集团一次性纸尿裤业务的表现较为“亮眼”,报告期内销售收入同比增长0.5%至12.61亿元,占集团整体收入约5.6%。其中,婴儿纸尿裤方面,高端品牌“Q • MO”的销售收入同比增长20.1%至5.48亿元,“有效抵消了来自传统渠道及中低端产品的销售下跌。”

此外,2024年,恒安国际的其他收入也录得同比下滑,由于“集团倾向预留原材料作生产产品的用途及确保原材料贸易业务能有合理的利润”,原材料贸易业务收入显著下跌约17.1%至11.6亿元,上年同期这一数字为14亿元。

整体毛利下跌约8.6%,卫生巾行业信任危机加剧

在业绩公告中,恒安国际直言,即使高端高毛利产品销售占比稳步提升、卫生巾石化原材料成本有所节省,但纸巾原材料木浆价格在第二季度上涨的滞后效应带来的第三季度库存成本上升,以及促销费用的增加,仍令集团整体毛利承压。

数据显示,报告期内,恒安国际整体毛利下跌约8.6%至73.25亿元,毛利率由上年同期的33.7%降至32.3%。据计划,2025年恒安国际将审慎投放促销资源,而高端高毛利产品预计将持续录得显著增长,“在原材料价格保持平稳下,集团毛利将维持稳定。”

成本问题还未得到有效解决,来自卫生巾的各种舆情进一步影响着恒安国际的未来发展。

2024年11月,多款卫生巾因实际长度与标示长度不符而被消费者质疑“偷工减料”,有网友测量发现,多款卫生巾的实际长度小于外包装标明的长度,如果只看能吸收液态物质的内吸收层,则长度差距更大,涉及的品牌便包括七度空间。对此,该品牌回应称,包装上标示的长度符合国家相关规定,消费者可以放心使用。

没过多久,今年央视3·15晚会曝光了位于济宁市梁山县的梁山希希纸制品有限公司销售劣质卫生巾、婴儿纸尿裤的乱象,关于卫生巾质量问题的讨论持续发酵。

新京报贝壳财经记者从“七度空间Space7”微博了解到,其置顶微博就是一则品牌声明,“七度空间并未出现在任何3·15晚会曝光新闻及榜单中,相关涉事企业与七度空间无任何合作关系”,同时称,品牌严格管控残次品销毁链路,杜绝流入市场;原料入厂执行全链路管控,经过严格筛选和检测,确保安全可靠;所有产品均严格按照国家要求生产,每一批均有出库检测报告才可出厂等。

随着卫生巾行业信任危机加剧,也在考验企业对产品生产制造和卫生标准的把控能力。“预计2025年市场环境仍然充满挑战”,恒安国际表示,在升级以及高端产品占比提升、传统和新零售渠道业务持续稳定发展及开拓的情况下,有望带动集团卫生巾业务销售收入稳定增长。

新京报贝壳财经记者 李铮

编辑 曲筱艺

校对 赵琳