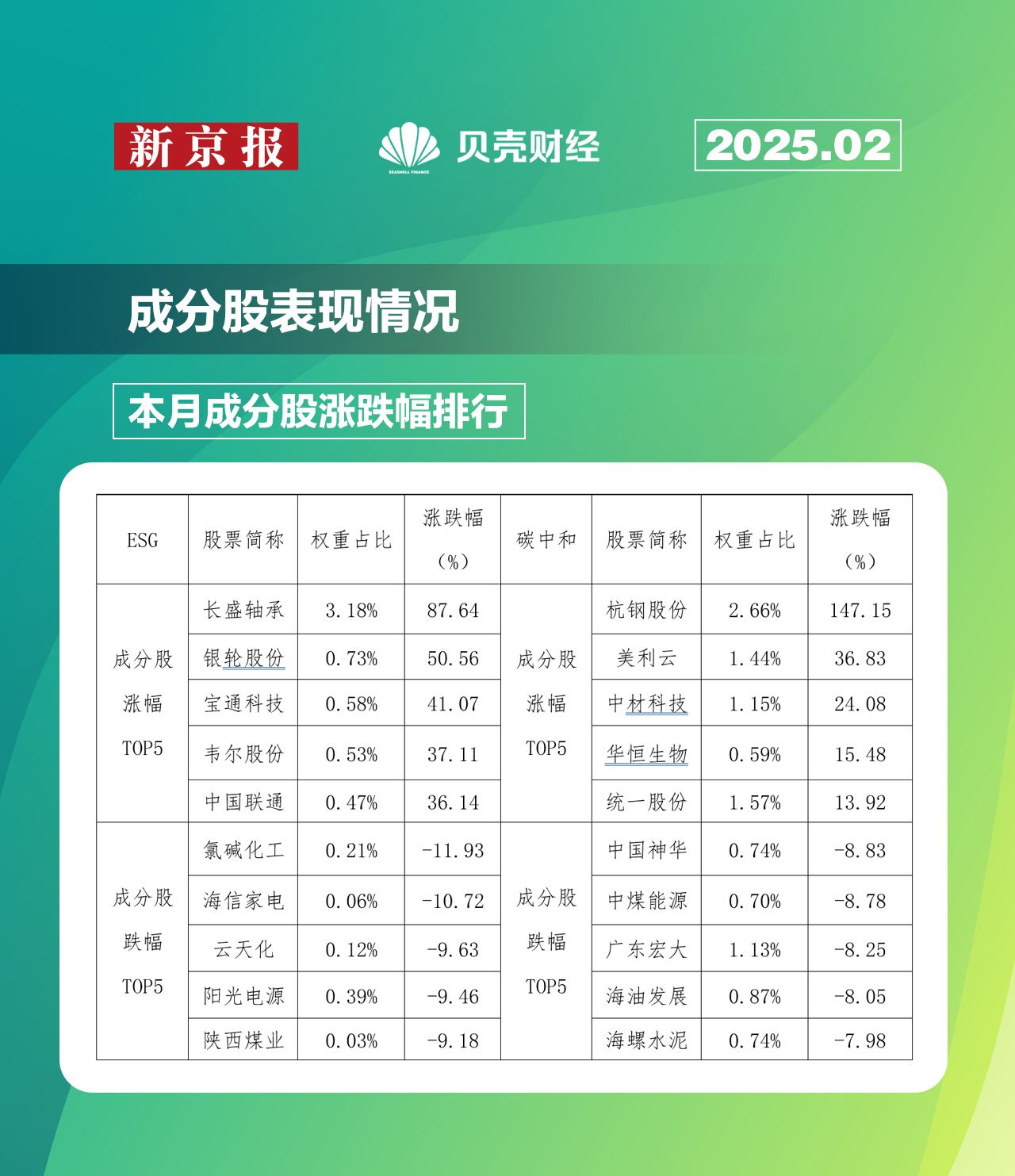

3月份我国CPI同比下降0.1%。图/ic

4月10日,国家统计局公布数据显示,3月份,居民消费价格指数(CPI)环比下降0.4%,同比下降0.1%,降幅明显收窄;工业生产者出厂价格指数(PPI)环比下降0.4%,同比下降2.5%。

“这主要受季节性、国际输入性因素等影响。从边际变化看,提振消费需求等政策效应进一步显现,核心CPI明显回升,同比上涨0.5%,供需结构有所改善,价格呈现一些积极变化。”国家统计局城市司首席统计师董莉娟指出。

拉长时间周期来看,1月至3月平均,全国居民消费价格比上年同期下降0.1%。一季度,工业生产者出厂价格和购进价格比上年同期均下降2.3%。

CPI环比降幅小于季节性,同比降幅收窄、核心CPI明显回升

从CPI主要分项来看,3月份价格环比增速多数为负,同比增速多数为正。3月份食品价格环比下跌细分项数量有所增加。

董莉娟指出,CPI环比下降主要受季节性因素和油价下行影响。提振消费需求等政策效应逐渐显现,加之春节错月影响消退,CPI更多方面显现出明显的积极变化。

对于提振消费需求等政策的效应,东方金诚研究发展部总监冯琳指出,去年四季度以来包括消费品以旧换新在内的促消费政策加码,对物价有一定支撑作用。

展望未来,冯琳认为,4月外部经贸环境变数骤然加大,部分出口转内销需求可能会对物价形成一定下行压力。不过,预计新一轮增量政策将会出台,超常规逆周期调节有望出手,扩内需成为当前的首要任务,重点是大力提振消费。这将对物价形成有力支撑。综合上年同期基数变化,短期物价走势,判断4月CPI同比将在0%左右,意味着后期国内促消费对冲外部冲击的空间广阔,不用担心通胀问题。

PPI继续下降,部分行业价格呈现积极变化

3月份,PPI环比、同比跌幅扩大。从细分项来看,PPI生产生活资料价格增速小幅下降。PPI生产生活资料分项价格同比依然普遍下降。PPI细分行业中,3月价格同比增速普遍为负。

从新旧动能的视角来看,分化依然存在。旧动能方面,黑色、建材等行业产需矛盾仍存,3月黑色金属冶炼和压延加工业、非金属矿物制品业价格环比均下降0.5%;叠加供暖结束,煤炭需求季节性下行,煤炭开采和洗选业价格环比下降4.3%,电力热力生产和供应业价格环比下降0.4%,以上合计下拉PPI环比0.15个百分点。

同时,新动能表现仍强,人工智能、高性能大模型等广泛应用,相关行业价格同比上涨或降幅收窄,可穿戴智能设备制造价格上涨4.6%;电子电路制造、工业自动控制系统装置制造、电力电子元器件制造价格降幅比上月分别收窄0.6、0.4和0.2个百分点。飞机、船舶等制造技术优势明显,航空航天器及设备制造价格同比上涨2.0%,船舶及相关装置制造价格同比上涨0.7%。

对3月份PPI环比下降的主要原因,董莉娟归结为三点,一是国际输入性因素影响国内石油和部分出口行业价格下行,二是煤炭等能源需求季节性下行,三是部分原材料行业价格下行。

董莉娟同时指出,高技术产业快速发展,促消费和设备更新等政策显效,部分行业供需结构有所改善,价格呈现积极变化。一是高技术产业发展对相关行业价格起到拉动作用。二是部分消费品制造业和装备制造业需求增加价格上行。

对于后续PPI走势,冯琳指出,展望4月,美国宣布所谓“对等关税”后,原油、铜、铝等国际大宗商品价格出现大幅下跌走势。同时,外部经贸环境变化带来出口放缓,也将对国内工业品价格有一定抑制作用。近年出口交货值在制造业产值中的比重稳定在45%左右。综合以上,4月PPI同比降幅将进一步扩大,预计在-3%左右。年内PPI同比能否转正,除了要关注原油等国际大宗商品价格走势外,将主要取决于接下来逆周期调节发力对冲外需放缓的效果,同时国内房地产支持政策的影响也很重要。

市场人士指出,4月关税问题对全球大宗商品价格产生较大影响,但其影响可能尚未反映在3月数据之中。后续实体经济需求的持续复苏仍需宏观政策的进一步加码托举。

新京报贝壳财经记者 张晓翀 编辑 陈莉 校对 陈荻雁