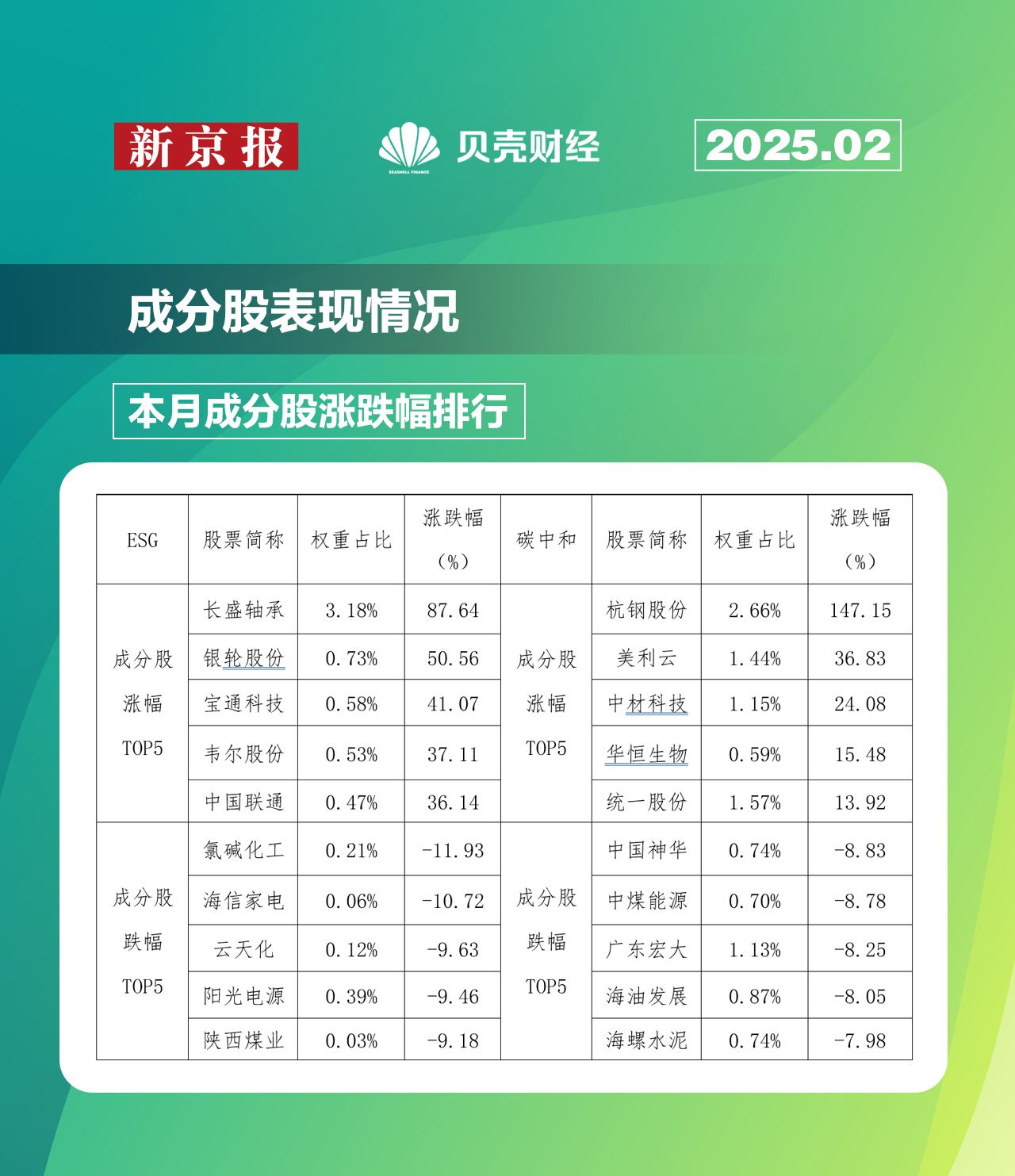

4月11日,碧桂园股价开盘即涨近7%,最终收涨2.33%。市场分析认为,这与其境外债务重组取得进展密切相关。当天,碧桂园公告显示,已与债权人专案小组就重组条款达成一致,涉及现有债券债务本金总额的29.9%,并且力争在2025年12月31日前完成重组。

与此同时,佳兆业境外债务重组方案也相继获得多地法院批准。多家房企正在通过“现金+债转股”等方案寻求破局。

业内人士表示,债务重组让房企获得喘息空间,后续需关注各房企重组方案执行效率及房地产市场复苏进度。

碧桂园拟通过“现金+债转股”组合拳优化债务

碧桂园的公告称,公司已经与专案小组协定重组建议(重组建议)的主要条款,其占现有债券债务本金总额的29.9%,而专案小组的成员已经签署重组支持协议(重组支持协议)。此外,碧桂园还接近完成与协调委员会若干成员的协商,待协商完成后,这些成员将进行内部程序以取得签署重组支持协议的相关批准。

据悉,建议重组的范围包括现有债务的范畴,整体未偿还本金总额约为140.74亿美元,连同与该未偿还本金相关的所有应计未支付利息(包括违约利息)。

碧桂园表示,签立重组支持协议代表公司探索整体方案解决其境外债务的重大里程碑。对于重组的具体方式,碧桂园在公告中提到5个计划,包括现金回购、强制性可转换债券、两套强制性可转换债券+部分新债券的方案、替换新债券等。

碧桂园方面表示,建议重组预期带来多重效益。一方面,通过强制性可转换债券转换债务为股权及通过经折现现金要约收购减少债务的流程,可以纾缓资产负债表的压力,潜在减少债务最多约110亿美元,可带来更可持续的资本架构及保持经营稳定性,借以履行境内物业交付责任。

另一方面,重组将使碧桂园目前的加权平均融资成本大幅减少,就现有债务而言约为5.8%,重组将使得减少至每年1.0%、2.0%或2.5%,这视乎建议重组内新工具的最终选择及分配而定,从而加强碧桂园偿付其债务责任的能力及减轻境外流动性压力。同时,建议重组所包括的新工具的平均到期年限超过6.5年。这也成为碧桂园恢复业务运作以及有序处置非核心资产的基础。

在4月份的月度管理会议上,碧桂园董事会主席杨惠妍表示,当前公司获得了政府、供应商及债权人等多方面的充分理解和支持。尽管当前依旧面临诸多困难,但情况正朝着比之前更有利的方向前进,一切都在向好的态势发展。

碧桂园还提到,力争在2025年12月31日前完成重组。

“债转股”成为大多数房企重组标配

除碧桂园外,日前,佳兆业也发布了重组新进展的公告。4月8日,佳兆业发布公告称,根据东加勒比最高法院辖下高等法颁布的命令,瑞景英属处女群岛计划已获批准。这标志着佳兆业境外债务重组的关键一步已经完成。在此之前,佳兆业香港计划、佳兆业开曼计划及瑞景香港计划已于2025年3月份获认许。此次随着瑞景英属处女群岛计划获批准,佳兆业各项计划均已获相关法院批准。

此次佳兆业境外债重组是通过债转股、新债置换及资产处置等方式推进,虽为其争取了喘息空间,但高溢价可转债与亏损业绩压力令佳兆业身上的担子并不轻。

此外,正在进行重整的金科,近期似乎并不顺利。4月3日,金科股份接连发布了两则公告,其中一则披露了公司重整事项的最新进展。另一则公告是,因涉嫌存在未披露股票出现被强制过户风险、未及时披露权益变动信息的违法违规行为,中国证监会对公司控股股东及实控人进行立案处理。这一事件会否对金科的重整之路造成影响?

对此,金科股份强调,上市公司不是涉事主体,上述事件不会对公司生产经营活动产生重大不利影响,公司将继续稳步推进重整工作,不会对已经表决通过的重整计划草案产生不利影响。

2025年以来,房企在债务重组及企业重整自救方面不断有新消息传来。但是并非所有房企都能顺利通过债务重组化解危机,部分企业因流动性紧张、资产缩水或债权人反对等原因,重组计划难以推进。

从大多数房企的重组方案来看,主要包括债务期限展期、债转股、资产清偿、现金兑付等。由于大多数出险企业现金流十分紧张,同时资产价值缩水或已被抵押、质押,能够用于抵债的优质资产不多,债转股便成为了大多数房企重组的标配。

对此,克而瑞集团董事长丁祖昱认为,从2025年的化债趋势来看,不少房企的债务重组都迎来了关键性进展,然而也有部分房企,仍在苦苦挣扎或已折戟沉沙,由此可见,债务重组并非一蹴而就,其中仍存在诸多挑战。在重组过程中,房企需要充分考虑债权人的利益,确保重组方案得到债权人的支持。同时,也要合理规划债务结构,避免过度依赖某一种重组方式,降低未来的财务风险。

另有业内人士表示,成功重组的房企有望获得喘息空间,但销售端回暖仍是根本解困之道。后续需关注各房企重组方案执行效率及房地产市场复苏进度。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟

校对 赵琳