专项债收购存量闲置土地,是2025年促进房地产市场止跌回稳的关键举措之一。继四川、广东之后,湖南省成为全国第三个土地储备专项债正式落地的省份。在其2025年第一批专项债券中,土地储备专项债券规模达94.15亿元,占比超4成,涉及80个项目,覆盖全省126个地块,全部为存量闲置土地。

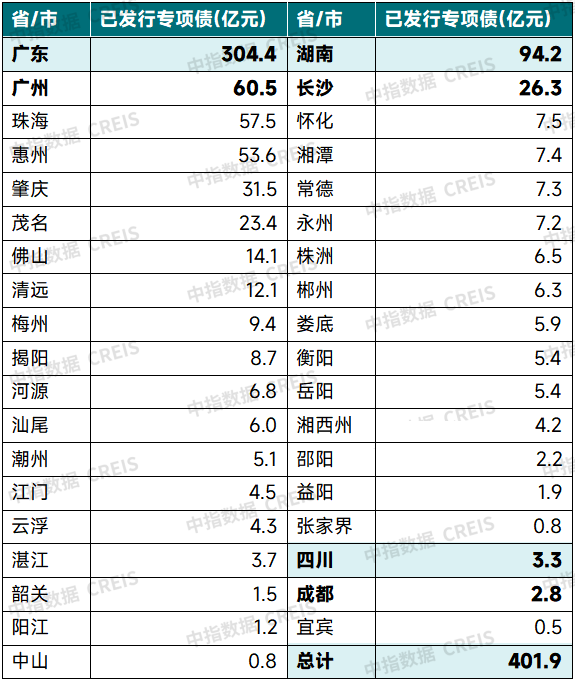

根据中指研究院监测,截至4月10日,广东、四川、湖南用于收购存量闲置土地的专项债发行总金额约为402亿元。相比全国各地公示拟使用专项债收购存量闲置土地共850宗、总金额近1300亿元的规模,目前实际发债金额占了1/3,且仅覆盖3个省份,整体进展有待提速。

在业内人士看来,目前,收购存量用地仍存在专项债额度不清晰、收购价格难确定、被收购主体较为单一等多个堵点,预计相关配套政策有望继续完善。

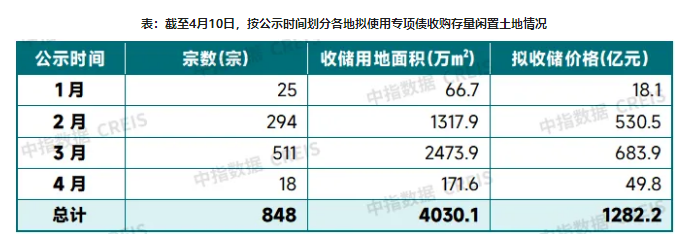

已公示专项债拟收储存量用地850宗、近1300亿

各地公示拟使用专项债收购存量闲置土地的增量正在提速。根据中指研究院不完全统计,今年1-2月各地公示拟使用专项债收购存量闲置土地数量合计319宗,总金额接近550亿元。相比之下,3月以来,各地公示的节奏明显加快,总共公示地块511宗,较2月增加217宗,总金额约684亿元,环比增长29%。整体来看,截至4月10日,全国各地公示拟使用专项债收购存量闲置土地的数量约850宗,总面积超4000万平方米,总金额达1282亿元。

从个案来看,4月初,武汉对部分使用专项债券收储土地的定价进行公示。其中,据公示文件,“中城乐(武汉)文化产业管理有限公司P[2020]035号04B4部分地块”收储土地价格约为3.28亿元。该地块是在2020年5月由中国动漫集团全资子公司以底价10.97亿元竞得,规划净用地面积71752平方米,其中,04B4地块39927平方米,为商服用地,彼时计划投资35亿元打造城市乐园。

图片来源/中指研究院

分地区来看,有14个省市公示拟使用专项债收购存量土地,其中广东省公示拟收购总金额接近500亿元,位居第一;湖南、福建、四川等省公示收购总金额均超100亿元。细分到各个城市,惠州拟收购金额127.5亿元,居各城市首位,柳州、天津、广州拟收购金额均超70亿元。

对于存量闲置土地,3月11日自然资源部和财政部联合发布的《关于做好运用地方政府专项债券支持土地储备有关工作的通知》(简称“《通知》”)明确提到,存量闲置土地包括,企业无力或无意愿继续开发、已供应未动工的房地产用地,以及其他符合收回收购条件的土地。2024年11月7日之后供应的土地不列入存量闲置土地范围。

从目前全国拟收购的存量用地来看,用地单位覆盖地方国企、央企和民企,但是绝大多数为地方国企。

对此,广东省住房政策研究中心首席研究员李宇嘉表示,一方面在于国企城投地块资产负债关系较为清晰,另一方面民企地块很多在抵押状态,或有复杂的债权债务关系,甚至是司法纠纷,不符合收购条件。但并非只有国企地块才能入选,后续民企地块符合条件,或也会被收购。

广州发债额超60亿居首,长沙发行约26亿

在上海易居房地产研究院副院长严跃进看来,“发债收地”模式不仅有助于快速系统高效促进存量土地的盘活,对于土地市场的供求关系平衡也具有积极作用。当然,最为关键的是,有助于房企轻装上阵。

“收储是2025年土地市场的一大看点。”李宇嘉表示,其一方面可以从源头上减少库存,缓解市场供求关系;另一方面有助于稳定开发商资金链,推动保交付和拿地开工,促进行业和市场稳定。当然,最终效果取决于发行规模、收储规模,以及收储后的用途等。

从目前来看,收储土地的价格普遍低于当初出让价。据中指研究院统计,收储价格与出让时的成交价相比,超50%的地块拟收储价格与成交价的比值在0.8-1.0之间,约35%的地块比值在0.9-1.0之间,约16%的地块拟收储价格与成交价的比值在0.7-0.8之间,部分地块拟收储价格的折扣较大。

此外,在公示拟收购的地块中,住宅用地的宗数占比超过60%;地块成交时间集中在2020年-2024年,宗数占比约80%,特别是2021年-2023年地块居多。

值得关注的是,目前各地用于收储存量用地的专项债发行规模略小。据中指研究院统计,截至4月10日,广东、四川、湖南发行的用于收购存量闲置土地的专项债总金额约为402亿元。在各个城市中,广州发行专项债金额超60亿元,位居各城市首位,二线城市长沙发行26.3亿元、成都发行2.8亿元。

图片来源/中指研究院

业内:收储配套政策仍待完善

从目前来看,自政策明确重启土地储备专项债以来,运用专项债收储的实际落地进展较慢。全国各地已公示拟使用专项债收购存量闲置土地的金额超1200亿元,覆盖14个省市,而实际发行专项债的金额约为收储金额的1/3,且仅覆盖3个省份,其他省市落地进展仍有待提速。

中指研究院政策研究总监陈文静表示,根据调研结果,地方收购存量土地依然存在多项难点,主要包括用于收购存量土地的专项债额度不清晰、收购价格难确定、被收购主体较为单一等。预计未来打通各个收储堵点,加快收储节奏,将是政策着力点,相关配套政策也有望继续完善。预计更多地区将参考借鉴已发行专项债省份的做法,出台详细的操作细则或指引。

而为了加快专项债收购存量土地节奏,陈文静认为,一方面,收购价格若以土地出让时的“起拍价”作为收购价格的重要参考,可以缩短时间、提高效率;另一方面,地方以增量价值为原则进行收购,可以更好地促进市场进入新循环,如聚焦核心城市/区域项目,丰富被收购主体,加大对非地方国资的支持力度,收购2020年以来的存量土地,最大化发挥资金效益等。

值得关注的是,为了更好地指导地方加快发债节奏,对于“自审自发”试点地区,《通知》提到,土地储备项目经省级人民政府审核批准后,省级财政部门即可组织发行专项债券。去年底国务院办公厅明确了11个专项债“自审自发”试点地区,包括北京市、上海市、江苏省、浙江省(含宁波市)、安徽省、福建省(含厦门市)、山东省(含青岛市)、湖南省、广东省(含深圳市)、四川省、河北雄安新区。

“自审自发”试点地区中的广东、四川、湖南已经发行用于土地储备的专项债,业内人士预计,已经公示收储地块的福建、浙江、山东等地专项债的发行节奏有所加快。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟 校对 穆祥桐