易主化工民企永荣控股后,永杉锂业(603399.SH)4月15日盘后交出首份年报。

依靠1.02亿元的非经常性损益,永杉锂业2024年实现扭亏为盈。不过公司两大主营业务锂盐与钼在价格下降影响下均遭遇营收下滑。

去年年末,永杉锂业自杉杉系易主福建化工民企永荣控股。贝壳财经记者关注到,上市公司新主的野心或更偏向锂业务,永杉锂业的公司经营宗旨在今年3月从“成为知名钼业公司”变更为了“成为知名锂业公司”。

在描述2025年发展战略时,永杉锂业提到了力求在锂资源自给方面实现从无到有的关键突破。今年2月,赣锋锂业董事长李良彬曾到访永荣控股,提出结合自身在锂资源开发的优势共同探索。

年报发布后的4月16日,公司股价收报8.15元/股,跌2.16%。

靠非经常性损益扭亏,两大业务营收下滑

2024年永杉锂业实现营业收入58.95亿元,同比减少21.45%;归属于母公司净利润2542.16万元,实现扭亏为盈。

不过永杉锂业实现扭亏为盈的主要原因是报告期内1.02亿元的非经常性损益,其中包括4849万元政府补助,以及6346万元的其他损益项目。永杉锂业曾在业绩预告中表示,非经常性损益主要来自报告期公司符合先进制造业增值税加计抵减政策的确认收益。公司扣非后归母净利润为-7662.72万元。记者注意到,公司扣非净利润已连续两年为负。

永杉锂业的两大主营业务锂盐和钼去年营收均出现下滑,锂盐业务实现营业收入10.28亿元,同比降低42.82%;钼业务实现收入48.67亿元,同比降低14.72%。

湖南永杉为永杉锂业的锂盐业务经营主体,主要从事电池级碳酸锂和电池级氢氧化锂的研发、生产和销售,产品下游主要应用领域包括新能源汽车用动力电池、储能电池及消费电子类产品电池等,截至2024年已建成年产3万吨电池级氢氧化锂及1.5万吨电池级碳酸锂的生产能力。公司在年报中表示,2024年锂盐行业延续产能扩张趋势,基础锂盐产量同比增长超30%,然而下游新能源汽车及储能领域的需求增速虽保持两位数增长,但阶段性不及供给扩张速度,导致市场呈现结构性供大于需的特征。

虽然营收大幅下降,不过永杉锂业的锂盐业务去年毛利率回正,为13.69%,上一年度该业务出现毛利倒挂。公司解释称,主要由于2024年生产成本下降,以及报告期内产品价格波动较上年较为平稳,减少了存货跌价风险。

不过,钼业务因主要产品钼铁销售量价齐跌,毛利率降至1.42%。

新主永荣控股志在锂业务,剑指资源自给或牵手锂业大佬

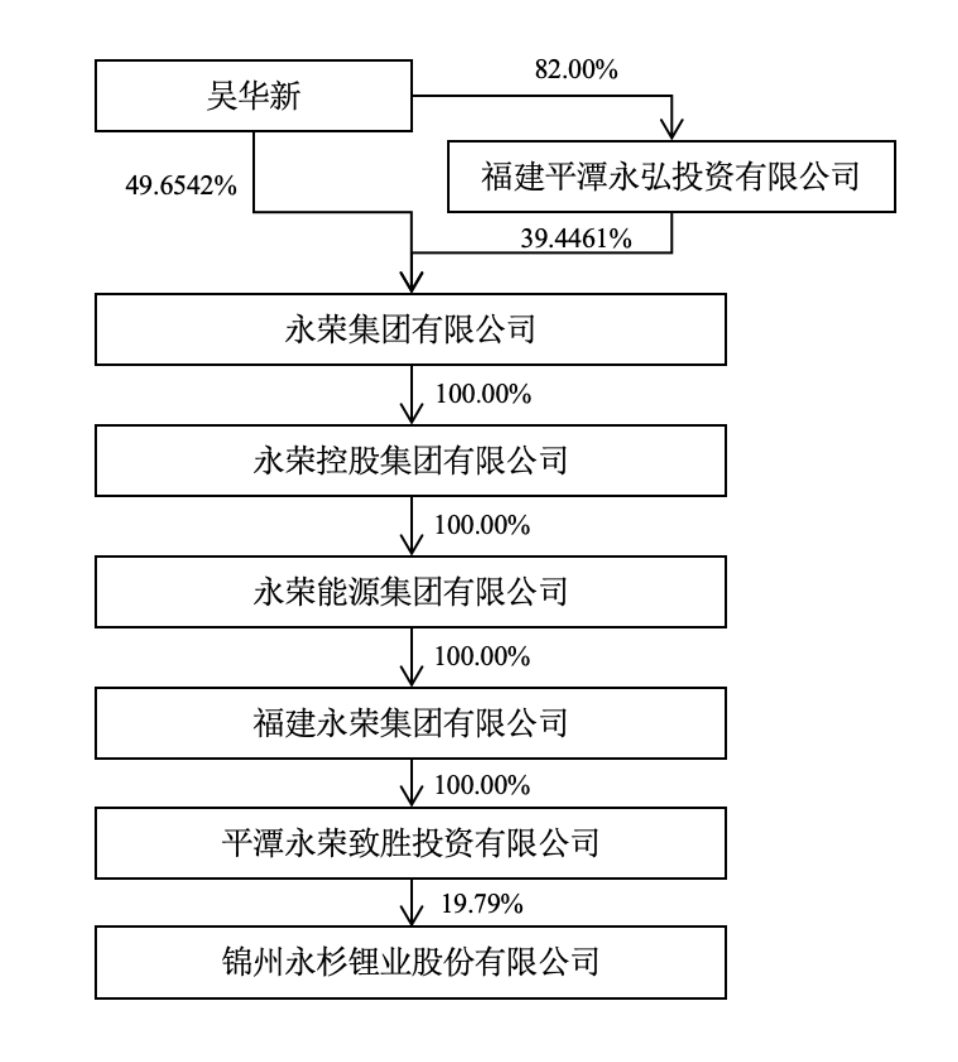

2024年11月,化工民企永荣控股集团旗下的平潭永荣致胜投资有限公司(“永荣致胜”)通过司法拍卖耗资8亿元竞得永杉锂业1.02亿股股份,同时由于原先控股永杉锂业的杉杉系遭行政处罚放弃了部分投票权,永荣致胜取得永杉锂业的控制权。

永荣控股对永杉锂业的控股路径 来源/永杉锂业公告

入主之后,永荣控股迅速进入了上市公司管理层,现任永荣控股副董事长、执行总裁的杨希龙成为永杉锂业董事长,原永荣控股财务中心副总经理林宏志任永杉锂业财务总监。

虽然目前钼业务依然是永杉锂业的营收大头,不过新主永荣控股的野心或更偏向锂业务。

贝壳财经记者关注到,永杉锂业在今年3月经董事会审议修改了公司章程,其中经营宗旨从“成为国内一流、世界知名的钼业公司”等表述修改为了“成为国内一流、世界知名的锂业公司”。

在2024年年报中,永杉锂业表示,公司2025年的发展战略之一为集中优势资源推动锂盐业务板块实现高质量发展。其中一项举措为推进大矿企战略,与全球领先的大型矿企建立合作关系,确保锂矿石来源稳定可靠。与此同时将关注全球范围内的锂资源动态,寻找高品质锂资源项目,力求在锂资源自给方面实现从无到有的关键突破。

中国是全球最大的锂盐生产国,近年锂原料对外依存度虽然有所下降,但短期内仍需依赖海外资源。S&P Global行业分析报告数据显示,全球锂盐CR5(雅保、SQM、赣锋、天齐、Livent)控制超60%的优质资源,锂盐行业集中度显著提升,头部企业主导资源整合。

贝壳财经记者关注到,今年2月赣锋锂业董事长李良彬曾赴永荣控股参观交流,并表示将充分发挥自身在锂资源开发、锂电池材料等领域的优势,与永荣控股共同探索新能源产业发展的新路径。

新京报贝壳财经记者 朱玥怡

编辑 岳彩周

校对 卢茜