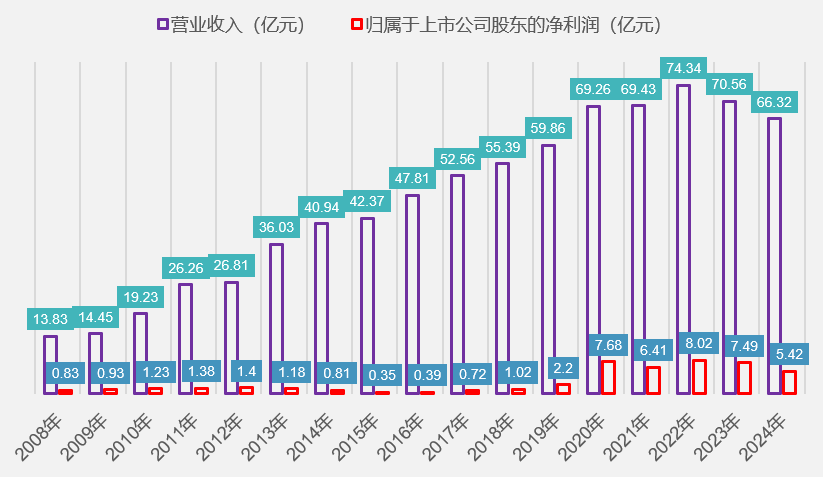

自2008年上市以来,三全食品始终保持盈利状态,业绩高光出现在2022年。但是,从2023年起,公司陷入增长“瓶颈”,已经连续两年业绩下滑。

2024年,三全食品的营收净利同比双降。从产品看,速冻面米制品、速冻调制食品、冷藏及短保类产品的营收均同比下滑;从销售渠道看,经销和直营的营收均同比下滑,而直营电商的营收同比增长。

2025年,三全食品计划加强产品创新,在深耕传统线下优势渠道的同时继续强化连锁餐饮、电商、新零售等新兴渠道业态的扩展,优化渠道结构;同时,持续推进数字化、智能化建设等。

三全食品去年业绩承压

汤圆、水饺、粽子的营收和毛利率均下滑

三全食品拥有以“三全”和“龙凤”两大品牌为主的品牌矩阵,主营业务包括速冻和冷藏面米制品、速冻和冷藏调制食品等的研发、生产和销售。

2024年,三全食品实现营业收入约66.32亿元,同比下滑6%;归属于上市公司股东的净利润约5.42亿元,同比下滑27.64%;归属于上市公司股东的扣除非经常性损益的净利润约4.15亿元,同比下滑35.80%。

面对这样一份营收净利同比双降的“成绩单”,三全食品表示,行业增长放缓、品类竞争态势等因素给公司的业绩增长带来了一定压力。

如三全食品所言,随着消费者需求的多样化,众多新兴品牌兴起,行业竞争日益激烈。在这样的背景下,公司旗下产品的销售受到不同程度的影响。

2024年,三全食品的速冻面米制品、速冻调制食品、冷藏及短保类产品的营收均同比下滑,只有其他业务收入同比增长,但是由于基数小,对整体业绩影响不大。

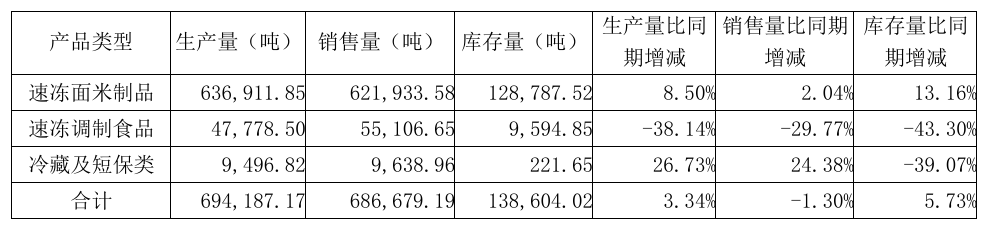

速冻面米制品作为三全食品的营收主力,去年实现营业收入约55.99亿元,同比下滑3.95%,占总营收的84.42%。从产销情况来看,2024年,三全食品速冻面米制品的生产量和销售量均同比增长。

三全食品2024年主要产品的产销情况。截取自企业财报

销量增长,营收为何下滑?记者注意到,三全食品的速冻面米制品主要分为两大类,一大类是汤圆、水饺、粽子,也就是速冻“老三样”;另一大类是创新类面米制品。2024年,汤圆、水饺、粽子的营收约为34.74亿元,同比下滑5.84%,毛利率为25.72%,同比下滑4.22%;创新类面米制品的营收约为21.25亿元,同比下滑0.70%,毛利率为25.37%,同比增长0.03%。

由此可见,汤圆、水饺、粽子的营收和毛利率均下滑或许是公司业绩承压的主要原因。

记者注意到,在2023年,三全食品的整体业绩也是营收净利同比双降,其中,汤圆、水饺、粽子的营收和毛利率同样双双下滑。彼时,三全食品的解释一方面强调了市场竞争激烈,另一方面则指出水饺品类面临量与价双向承压的状态。

去年经销商减少50家

电商营收增幅达58.5%

近年来,随着消费者日益多样化的需求,速冻食品行业的品类逐渐多元化,行业渠道也趋向多元化,在商超、农贸市场、社区网点等渠道保持稳健需求的同时,连锁餐饮、社区团购、兴趣电商、会员超市等新零售渠道的兴起,给速冻食品行业带来机遇和挑战。

在这个过程中,三全食品也在积极拥抱新零售渠道。据了解,跟随零食折扣店迅速扩张趋势,三全食品已经与零食有鸣、鸣鸣很忙集团达成合作。另外,公司大力发展兴趣电商,2024年开展百余次明星及头部主播合作,单场GMV最高近2000万元,并且通过与头部主播开展产品联名定制合作,提高公司产品在电商渠道的渗透率。

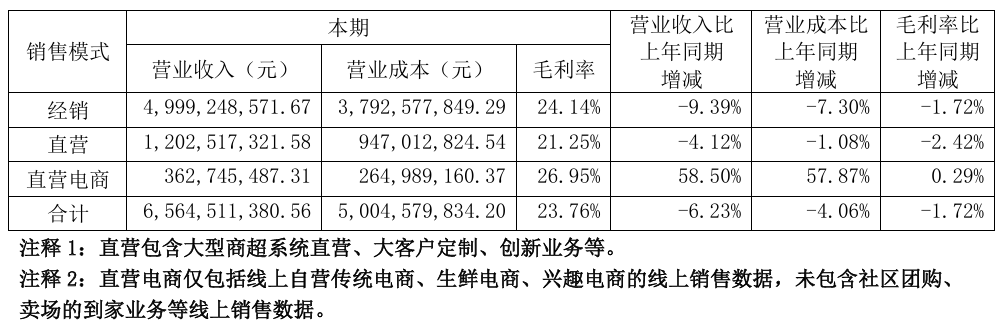

“公司自建直播团队已完善,是带动电商业务后续增长的新引擎,2024年电商业绩高速成长,营业收入同比增长58.5%。”三全食品表示。

按销售模式分,三全食品2024年业绩情况。截取自企业财报

2024年,三全食品的经销、直营、直营电商分别实现营业收入约49.99亿元,12.03亿元、3.63亿元,其中,经销和直营的营收分别同比下滑9.39%、4.12%,直营电商的营收同比增长58.5%。

截至2024年底,三全食品的经销商数量为4195家,比2023年底减少50家。

三全食品业绩已连续两年下滑

三全食品于2008年2月20日在深圳证券交易所上市,股票发行价格为21.59元/股。那个时候,三全食品的产品结构是:汤圆、水饺、粽子、面点及其他。从2008年财报数据看,水饺是公司的营收主力,汤圆次之,二者毛利率均在37%以上,而粽子的毛利率则达到了41.66%。

2020年,三全食品进行产品结构调整,产品类型变为:速冻面米制品、速冻调制食品、冷藏及短保类、其他。也是在这一年,三全食品的营业收入在上市后首度超过60亿元,归属于上市公司股东的净利润首度超过7亿元。

三全食品历年业绩情况。

2022年,三全食品迎来业绩高光,实现营业收入约74.34亿元,归属于上市公司股东的净利润约8亿元。这一年,公司加大对经销渠道的优化与服务,以提高经销商的销售积极性,经销渠道结构占比和业绩得到有效提升;新产品(如鲜食生系列和空气炸锅系列等产品)销售势头始终保持良好,市场需求持续扩大,同时公司采取持续优化存量产品、扩大次新品(如发面小笼包、饼类、蒸饺等)规模等策略,显著提升了公司业绩水平。

然而,到了2023年,公司的业绩便开始下滑,2024年更是延续了下滑态势。2025年第一季度,三全食品实现营业收入约22.18亿元,同比下滑1.58%;归属于上市公司股东的净利润约2.09亿元,同比下滑9.22%。

4月22日,东吴证券分析师在研报中指出:“2024年,三全食品的传统米面制品有一定承压,大B端增速领先。2025年第一季度,传统米面制品降幅开始收窄,有向好的趋势。”

新京报贝壳财经记者 阎侠

编辑 王进雨

校对 付春愔