银行理财的投资者队伍正在不断壮大。

4月24日,贝壳财经记者从中国银行业理财登记托管中心了解到,一季度银行理财产品的存续规模29.14万亿元,同比增加9.41%;理财产品累计为投资者创造收益2060亿元。

招联首席研究员、上海金融与发展实验室副主任董希淼预计,2025年理财产品存续规模将继续扩大,有望突破30万亿元。不过,面对市场波动和投资者多样化需求,银行和理财公司如何在安全性、收益性、流动性这一“不可能三角”中做好动态平衡,将是一个长期的挑战。

固收类产品仍是主流 银行理财一季度创收超2000亿元

“今年我的理财总体还是挣钱的,但有一段时间出现了浮亏。”一位银行理财投资者告诉贝壳财经记者,由于银行理财比基金更稳定,且比存款利率更高,因此在当前市场波动的情况下,她仍愿意通过银行理财产品进行投资。

由于市场波动,今年银行理财曾出现过浮亏。今年3月份,数百只银行理财公募理财产品出现了累计净值低于1的情况。在社交平台上,不少投资者指出,其所购买的风险等级较低的R1、R2产品也出现了浮亏现象。不过,随后部分产品的收益情况有所好转。

值得注意的是,固定收益类产品仍是当前银行理财主流产品。根据中国银行业理财登记托管中心发布的《中国银行业理财市场季度报告(2025年一季度)》(以下简称《报告》),一季度,理财产品累计为投资者创造收益2060亿元。其中,银行机构累计为投资者创造收益320亿元;理财公司累计为投资者创造收益1740亿元。

有业内人士指出,2025年以来,我国债市在资金面趋紧、降准降息预期扰动、权益市场风险偏好变动等多因素扰动下呈震荡趋势,其中2月初至3月中旬出现较为明显的调整,随后自3月下旬以来,截至4月中旬企稳回暖。

在市场波动之下,银行理财的投资者也有所增多。《报告》显示,截至今年一季度末,全市场持有理财产品的投资者数量达1.26 亿个,同比增长6.73%。

“2025年以来,全市场固收类银行理财产品规模占比有所提升,以中低风险产品为主,封闭式产品规模占比有所下降,最小持有期型产品规模占比提升相对明显。”普益标准分析人士表示,可见投资者对稳健型固收类产品的配置需求仍较高,且对申赎灵活性的关注度有所增加。

对于投资者而言,普益标准分析人士指出,在市场波动期间首先需要避免情绪化操作,妥善管理自身的收益、风险预期;其次是要根据自身风险承受能力、资金使用需求来灵活调整投资决策;最后是要保持长期、理性的投资视角,合理安排大类资产配置比重分散风险,穿越市场波动周期。

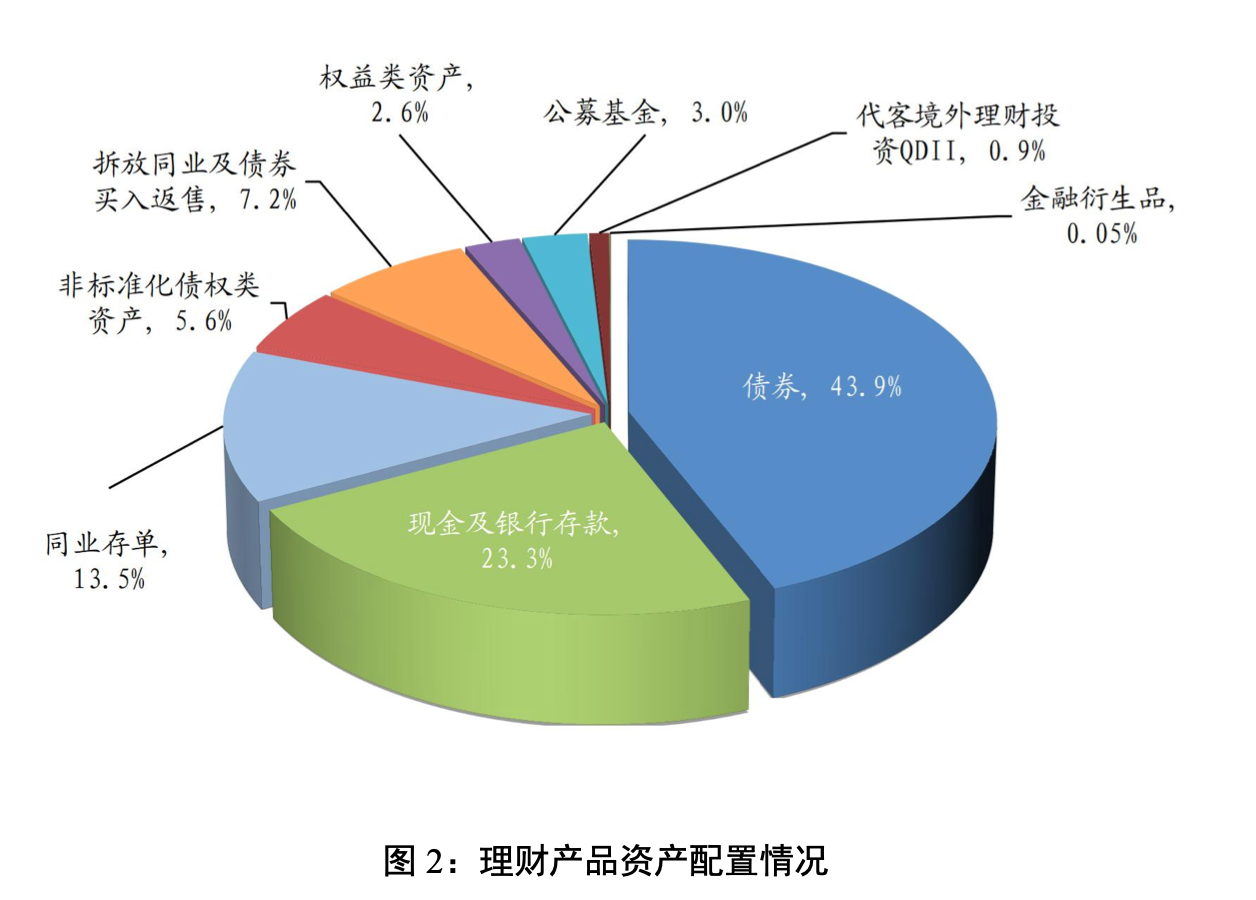

底层资产配置有变 金融衍生品等底层资产占比略有上升

今年以来,银行理财的底层资产配置较上年末有所变化。其中,金融衍生品类、非标准化债权类的占比较去年末略有上升,上升幅度分别为0.01个百分点和0.2个百分点。同业存单的占比则下降0.9个百分点至13.5%。

这与银行今年的策略有关。业内分析,今年以来,黄金价格涨势较好,不少银行理财公司推出了“固收+黄金”的产品,但总体策略依然谨慎,这也让金融衍生品的占比略有上升。

普益标准分析人士也指出,从理财公司固收类产品布局方向来看,部分机构积极布局全球配置、可转债、优先股、挂钩指数或黄金等“固收+”产品,一方面在市场利率中枢走低的大背景下,通过打造多元配置的高收益弹性产品,满足投资者对于收益性的追求;另一方面,跟随市场趋势,阶段性把握各类资产投资机会,满足投资者对市场热点的投资关注。

此外,董希淼指出,下一阶段,银行和理财公司应加快引入和培养专业人才,不断提升对宏观形势和金融市场的研判能力,持续提升投资研究能力和资产配置能力,为不同需求和偏好的投资者提供差异化的产品和服务。

理财公司加快代销渠道布局 中小银行应抓住理财时间窗口

今年以来,银行理财公司正在加快代销渠道布局。据贝壳财经记者了解,2025年多家中小银行新增合作代销理财子公司的理财产品,例如辽宁农商银行新增合作代销农银理财,陕西农信系统多家行社公告新增合作代销渤银理财。

这也与《报告》中数据一致。《报告》显示,2025年一季度,理财公司持续拓展母行以外的代销渠道, 其中 1 家理财公司的理财产品仅由母行代销,30家理财公司的理财产品除母行代销外,还打通了其他银行的代销渠道。理财公司合作代销机构数量持续增长,2025年3月全市场有575家机构代销了理财公司发行的理财产品,较去年同期增加80家。

有银行理财人士告诉贝壳财经记者,拓展银行代销渠道势在必行。一方面,银行理财公司需要更多的销售渠道;另一方面,中小银行也逐渐清理非理财子公司的存量理财业务,完全转向代销理财,也需要更多优质的产品留住客户。

董希淼亦表示,当前,银行理财机构的代销业务受到越来越多机构的重视。无论是全国性银行还是中小银行,下一步应以《商业银行代理销售业务管理办法》出台为契机,将代销业务作为重要发展方向,努力形成新的增长点,在满足客户需求的同时增加中间业务收入。

“尤其是中小银行受制于人才、资金、牌照等方面不足,应抓住理财产品销售暂未对第三方开放的时间窗口。”董希淼建议,中小银行应抓紧建设和完善代销系统,培养专业的产品经理和理财顾问,大力发展理财产品及其他金融产品代销业务,将自身打造成为“金融产品超市”,努力抢占财富管理大市场的先机。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 柳宝庆