4月28日晚间,神农集团(605296.SH)发布2024年年度报告,交出了一份营收净利同比双增的“成绩单”。

在神农集团执行副总裁何昕阳看来,公司业绩能够在2024年成功扭亏为盈主要得益于猪价上涨和公司生猪养殖成本的下降,“2024年,生猪价格一季度低位震荡,二季度止跌反弹,三季度快速上涨,四季度持续回落,全年表现出了较高的盈利性,企业盈利水平较2023年显著改善。”

4月28日,何昕阳告诉新京报贝壳财经记者,公司已经组建了团队对猪周期的走势进行研判和预测,但是这件事本身难度很大,“目前,我们的策略依然是做好能够确定的东西,就是降低生猪养殖成本,从提高饲料转化效率、加强疫病防控、智能化养殖、提升产能利用率等多个方面进行降本增效,做好生产链,把猪养好。”

去年营收净利同比双增

生猪产品营收超37亿元

神农集团是一家集饲料生产、生猪养殖、屠宰加工、食品深加工为一体的企业。公司于2021年5月28日在上海证券交易所上市。

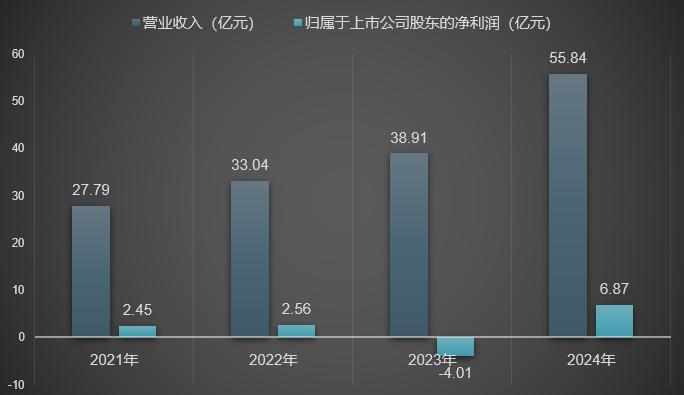

2024年,神农集团实现营业收入约55.84亿元,同比增长43.51%;归属于上市公司股东的净利润约6.87亿元,同比增长271.16%;归属于上市公司股东的扣除非经常性损益的净利润约6.97亿元,同比增长275.62%。截至2024年底,神农集团的总资产约66.55亿元,比2023年底增长16.66%;归属于母公司所有者的净资产约48.33亿元,比2023年底增长15.19%。

神农集团上市以来业绩情况。新京报贝壳财经记者制图

神农集团在2024年坚持生猪全产业链发展战略,持续专注于打造生猪产业链一体化,健全生猪产业平稳有序发展的长效机制,并且采取多种降本增效措施,持续降低成本。

具体来看,神农集团的生猪产品在2024年实现营业收入约37.98亿元,同比增加81.53%,毛利率为23.42%,同比增加20.81%。2024年,神农集团销售生猪(生猪销售量:指对外销售+对集团内部屠宰企业销售)共计227.15万头,同比增长49.40%,其中,对外销售193.44万头,对集团内部屠宰企业销售33.71万头。

据了解,2024年1月,神农集团的养殖成本在14元/公斤以内,完全成本约14.6元/公斤。2025年2月,神农集团的完全成本为12.4元/公斤,相比于2024年12月的13.2元/公斤的完全成本下降了约0.8元/公斤。“具体拆分上,饲料成本比2024年12月相比下降了约0.4元/公斤,畜禽(猪仔)成本下降了约0.2元/公斤,费用摊销方面下降了0.1元/公斤,其他(人工、动保、折旧等)成本降低了0.1元/公斤。”今年3月,神农集团对外表示。

“目前,我们是把2025年阶段性完全成本目标定在12元/公斤。”4月28日,何昕阳告诉记者。

现有饲料生产基地年产能为160万吨

神农集团以饲料业务起家,分别于2002年和2005年开始拓展生猪养殖与生猪屠宰业务,并于2022年进入食品深加工业务领域。

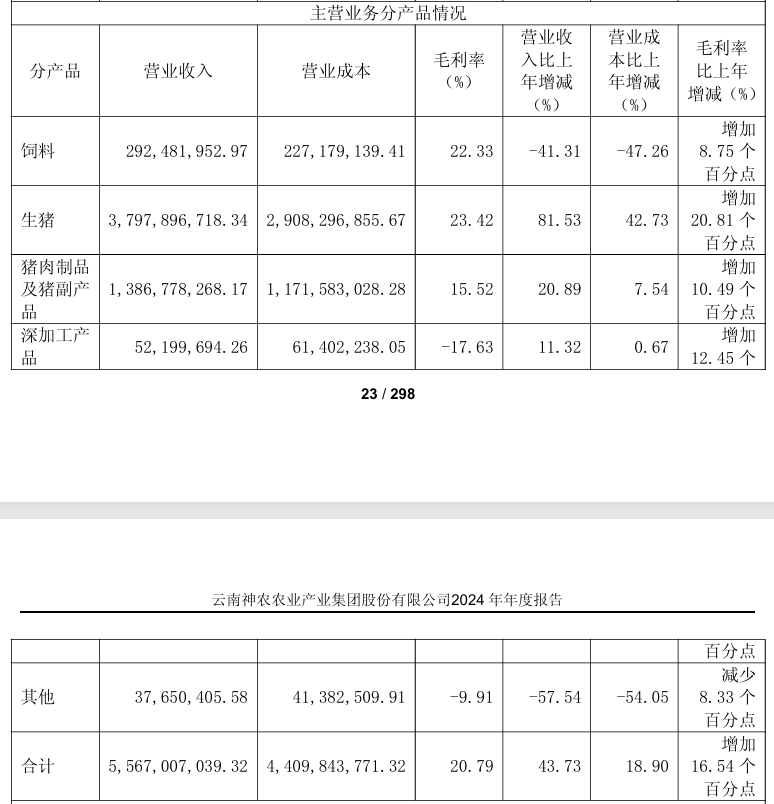

神农集团2024年主营业务分产品情况。图片截取自企业年报

分产品来看,2024年,生猪产品对神农集团的营收贡献最大,猪肉制品及猪副产品次之,然后是饲料产品。

在财报中,神农集团表示,2024年,生猪市场供需格局逐步向好,年均全国能繁母猪存栏量较上年度整体呈下降趋势,生猪养殖行业呈现产能调整与盈利改善的态势,生猪出栏量同比有所减少,下游养殖对饲料需求减弱。同时受阶段性供求错位、通胀压力传导、地缘政治等因素扰动,饲料主要原材料价格虽整体呈下行趋势,但依然震荡不断,给饲料和养殖企业均带来了一定的挑战。

记者注意到,2024年,神农集团的生猪和饲料的产销量均稳定增长。另外,神农集团的饲料业务中,内销占比较大。2024年,神农集团的饲料销售为60.05万吨,其中,外销6.89万吨,向集团内部养殖企业销售53.16万吨。截至目前,神农集团在云南和广西已建成并投产6个饲料生产基地。这些基地主要生产适用于养殖各阶段猪用的配合饲料、浓缩饲料、预混饲料,以及部分禽类饲料和反刍饲料产品。神农集团现有饲料生产基地年产能为160万吨。

面向未来,神农集团计划加大饲料配方研发力度,研发营养成分充足、经济效益突出的饲料配方,助力公司养殖板块及终端养殖客户提升养殖成绩;进一步优化饲料原料采购策略,提升原料采购质量,从源头推动猪肉食品安全;稳步提升产能利用率,满足公司养殖业务规模不断增长带来的饲料需求。

新京报贝壳财经记者 阎侠

编辑 王进雨

校对 贾宁